Balance general, estado de situación financiera o estado de posición financiera.

Es el documento contable que muestra la situación financiera de la entidad a una fecha determinada.

Las partes que integran el balance general son:

Encabezado

Cuerpo

Pie del balance general

Presentación y revelación de los estados financieros

La presentación de información financiera se refiere al modo de mostrar adecuadamente en los estados financieros y sus notas, los efectos derivados de las transacciones, transformaciones internas y otros eventos, que afecten económicamente a una entidad.

La revelación es la acción de divulgar en estados financieros y sus notas, toda aquella información que amplíe el origen y significación de los elementos que se presentan en dichos estados, proporcionando información acerca de las políticas contables, así como del entorno en el que se desenvuelve la entidad.

Tiempo en que se presentan

Deben presentarse al menos de forma anual o al término del ciclo normal de operaciones de la entidad.

Formas de presentar el balance general

Forma de cuenta: Activo = Pasivo + Capital

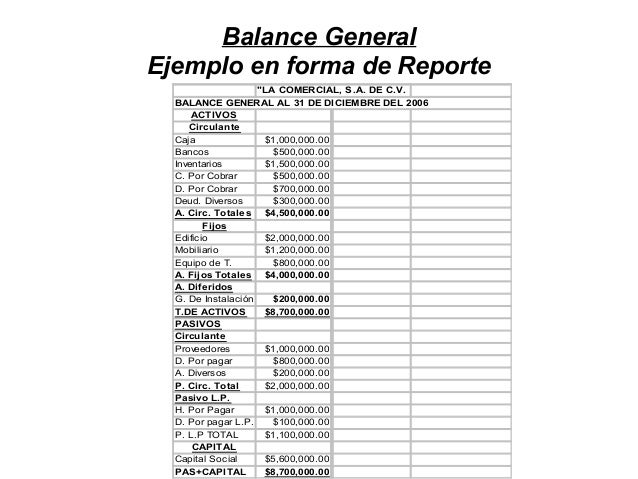

Forma de reporte: Activo - Pasivo = Capital

Ejemplos de Balance general en forma de cuenta.

Ejemplo de Balance general en forma de reporte